Le contrat de construction de maison individuelle a été conçu pour vous protéger des constructeurs douteux. Il offre un degré de sécurité juridique plus élevé que d’autres contrats de construction.

Les différents types de contrat de construction

Lorsque vous faites construire, vous pouvez avoir recours à plusieurs types de contrats :

- le contrat de construction de maison individuelle (CCMI) pour la construction d’une maison individuelle ou d’un immeuble ne comportant pas plus de deux logements destinés au même maître de l’ouvrage (vous), à usage d’habitation ou à usage mixte (habitation et professionnel) sur un terrain vous appartenant. L’obligation de conclure un CCMI vise tout constructeur qui se charge des travaux de mise hors d’eau (couverture et étanchéité) et hors d’air (baies extérieures pleines ou vitrées). Il peut être conclu avec ou sans fourniture de plan. Dans le premier cas, vous faites construire votre maison d’après un plan que le constructeur a proposé ou fait proposer. Dans le second cas, le constructeur se charge de l’exécution des travaux de gros œuvre, de mise hors d’eau et hors d’air ;

- le contrat de vente d’immeuble à construire (achat sur plan) ;

- le contrat de promotion immobilière : le promoteur s’oblige envers vous à faire procéder, pour un prix convenu, à la réalisation d’un programme de construction ainsi qu’à tout ou partie des opérations juridiques, administratives et financières ;

- le contrat d’entreprise (ou marché de travaux) peut être conclu si aucun des entrepreneurs concernés ne se charge de la fourniture de plan et si aucun entrepreneur ne se charge de la totalité des travaux de gros œuvre, de mise hors d’eau et hors d’air

- le contrat d’architecte (ou de maîtrise d’œuvre) est conclu avec un maître d’œuvre qui conçoit le projet en contrepartie d’honoraires : il établit les plans, élabore les documents techniques, coordonne les travaux et vous assiste dans vos relations avec les entreprises. Mais il ne se charge pas de la construction.

Les obligations du constructeur de maison individuelle

Ce dernier doit dans tous les cas :

- être titulaire d’une garantie de livraison délivrée par un établissement de crédit ou d’assurances, et d’une garantie de remboursement lorsque le contrat de construction avec fourniture de plan prévoit des paiements avant la date d’ouverture du chantier ;

- être assuré en garantie de sa responsabilité professionnelle et décennale ;

- réaliser les travaux conformément au plan convenu et aux règles du Code de la Construction et de l’habitation et du Code de l’urbanisme ;

- livrer la construction dans le délai et au prix convenus au contrat.

Attention aux faux contructeurs !

Vous pouvez rencontrer des publicités qui laissent à penser que l’entreprise est une entreprise de construction de maison individuelle comme définie ci-dessus alors qu’elle utilise en fait le contrat de maîtrise d’œuvre ou le contrat d’entreprise pour éviter les contraintes liées au CCMI (assurances, garanties, etc.). Deux cas de figure peuvent se poser :

- la publicité suggère que l’entreprise se charge de l’opération globale de construction alors qu’elle ne se charge que d’une partie et n’est en réalité pas soumis aux dispositions relatives au CCMI ;

- les éléments contenus dans la publicité de l’entreprise suggèrent que celle-ci se charge de l’opération globale de construction d’une maison et est donc soumise aux règles sur la construction de maison individuelle, alors qu’en réalité il se charge bien de la construction d’une maison mais entend se soustraire aux obligations issues du Code de la construction et de l’habitation par le recours à un contrat de maîtrise d’œuvre ou à un contrat de travaux.

Si vous êtes victime d’une publicité trompeuse, vous pouvez contacter la Direction départementale de la protection des populations de votre département.

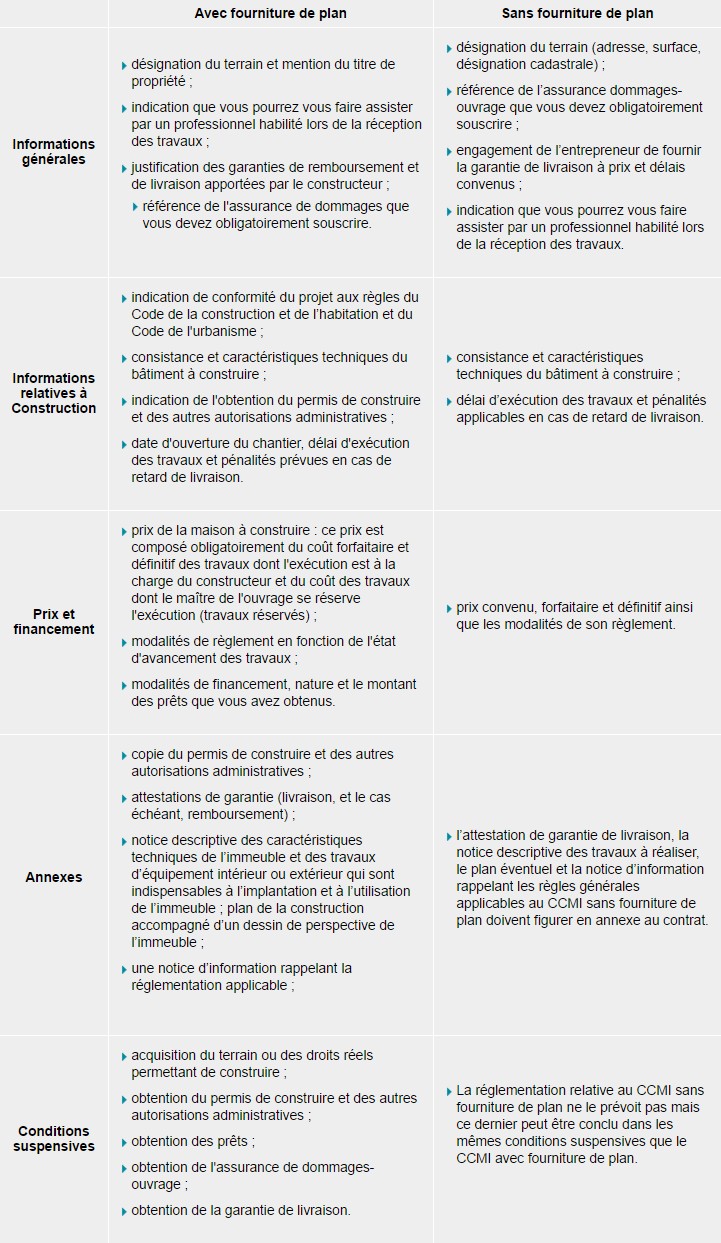

Le contenu du contrat

Le contrat écrit doit impérativement être signé avant le début des travaux. Le constructeur doit vous faire parvenir un exemplaire du contrat, accompagné de toutes ses annexes, par lettre recommandée avec accusé de réception.

Les mentions obligatoires qui doivent être contenues dans le contrat sont résumées dans le tableau ci-dessous. Elles diffèrent légèrement selon que vous signiez un contrat de construction de maison individuelle (CCMI) avec ou sans fourniture de plan :

A l’inverse, il existe un certain nombre de clauses interdites qui ne peuvent figurer dans le contrat de construction de maison individuelle (CCMI). Ce sont les clauses qui ont pour objet :

- de vous obliger à donner mandat au constructeur pour rechercher le ou les prêts nécessaires au financement de la construction sans que ce mandat soit exprès et comporte toutes les précisions utiles sur les conditions de ce ou de ces prêts ;

- de subordonner le remboursement du dépôt de garantie à l'obligation, pour vous, de justifier du refus de plusieurs demandes de prêt ;

- d'admettre comme valant autorisation administrative un permis de construire assorti de prescriptions techniques ou architecturales telles qu'elles entraînent une modification substantielle du projet ayant donné lieu à la conclusion du contrat initial ;

- de décharger le constructeur de son obligation d'exécuter les travaux dans les délais prévus par le contrat en prévoyant notamment des causes légitimes de retard autres que les intempéries, les cas de force majeure et les cas fortuits ;

- de subordonner la remise des clefs au paiement intégral du prix et faire ainsi obstacle à votre droit de consigner les sommes restant dues lorsque des réserves sont faites à la réception des travaux ;

- de vous interdire la possibilité de visiter le chantier, préalablement à chaque échéance des paiements et à la réception des travaux.

Le délai de rétractation

Vous disposez d’un délai de rétractation de dix jours à compter du lendemain de la première présentation de la lettre vous notifiant l’acte. La faculté de rétractation est exercée par lettre recommandée avec accusé de réception ou par tout autre moyen présentant des garanties équivalentes.

Les garanties

- la garantie de parfait achèvement, à laquelle l'entrepreneur est tenu pendant un délai d'un an à compter de la réception des travaux, s'étend à la réparation de tous les désordres que vous lui signalez, soit au moyen de réserves mentionnées au procès-verbal de réception, soit par voie de notification écrite pour ceux révélés postérieurement à la réception.

- la garantie biennale ou de bon fonctionnement couvre pendant deux ans (à compter de la réception) les dommages qui affectent le fonctionnement des éléments d’équipement dissociables de la construction.Exemple : plaques de cuisson, chauffe-eau, appareils de ventilation, etc.

- la garantie décennale couvre les dommages, même résultant d'un vice du sol, qui compromettent la solidité de l'ouvrage ou qui, l'affectant dans l'un de ses éléments constitutifs ou l'un de ses éléments d'équipement indissociables, le rendent impropre à sa destination. Le professionnel engage sa responsabilité pendant 10 ans (à compter de la réception de l’ouvrage) à votre égard, mais aussi à l'égard des acquéreurs successifs en cas de revente de l'ouvrage.

- la garantie de livraison à prix et délai convenus doit être souscrite par le constructeur. Elle vous couvre contre les risques d’inexécution ou de mauvaise exécution des travaux prévus au contrat, en vous assurant que votre projet de construction sera bien réalisé conformément aux délais indiqués, tout en respectant le prix initialement fixé.

Vos obligations

Vous devez impérativement souscrire une assurance de dommages-ouvrage avant l’ouverture du chantier. La période de garantie a pour point de départ l’expiration du délai de garantie de parfait achèvement (soit un an après la réception des travaux) et s’achève en même temps que la garantie décennale. Elle couvre le paiement des réparations consécutives à des désordres relevant de la garantie décennale et vous permet d’obtenir rapidement le préfinancement de la réparation des désordres sans attendre que l’expertise, souvent très longue, détermine le ou les responsables. Ainsi, l’assurance dommages-ouvrage peut-elle être mise en œuvre :

- avant la réception des travaux, après mise en demeure restée infructueuse, lorsque le contrat de louage d'ouvrage conclu avec l'entrepreneur est résilié pour inexécution, par celui-ci, de ses obligations ;

- après la réception des travaux, après mise en demeure restée infructueuse, lorsque l'entrepreneur n'a pas exécuté ses obligations.

Le constructeur n’est pas pour autant exonéré de ses responsabilités et c’est votre assureur qui introduira un recours contre lui en votre nom.

Lorsque vous constatez un désordre, vous devez mettre en demeure l’entreprise de réaliser les travaux de réparation. Si l’entrepreneur n’exécute pas ses obligations, vous devez déclarer le sinistre à votre assureur de dommages-ouvrage par lettre recommandée avec accusé de réception. Celui-ci dispose d’un délai de 90 jours pour vous faire parvenir une offre d’indemnité. Si vous l’acceptez, celle-ci vous est versée sous 15 jours.

En cas de litige avec le constructeur

Une mesure d’urgence, le référé

Vous pouvez avoir recours à une procédure rapide dite de « référé » par laquelle le juge peut ordonner une expertise, voire le paiement de dommages et intérêts provisoires. Vous devez établir une requête au président de la juridiction concernée et l’adresser au greffe du tribunal avec la mention « référé » sur l'enveloppe. Dans le même temps, vous devez adresser une assignation à l’entreprise par l’intermédiaire d’un huissier de justice afin de l’informer de votre démarche. Le recours à un avocat n’est pas obligatoire.

Les décisions issues du référé sont provisoires et le recours au référé s’accompagne généralement d’une action au fond.

L’action au fond

Vous pouvez assigner le constructeur devant la juridiction civile compétente qui tranchera le litige. L’assignation est remise à l’entreprise par l’intermédiaire d’un huissier de justice. Le recours à l’avocat n’est obligatoire que devant le tribunal de grande instance

Juridictions compétentes

- le juge de proximité, si votre litige est inférieur ou égal à 4 000 € ;

- le tribunal d’instance, si votre litige est inférieur à 10 000 € ;

- le tribunal de grande instance, si votre litige est supérieur à 10 000 €.

Si vous constatez des malfaçons, vous pouvez vous reporter à la fiche pratique sur les malfaçons.

Si vous êtes victime d’une publicité trompeuse, si vous constatez l’absence de garantie de livraison à prix et délais convenus, si vous n’avez pas conclu de contrat écrit ou si vous ne pouvez exercer votre droit de rétractation, vous pouvez le signaler à la Direction départementale de la protection des populations de votre département.

Les éléments ci-dessus sont donnés à titre d'information. Ils ne sont pas forcément exhaustifs et ne sauraient se substituer à la réglementation applicable.

Pour tout renseignement complémentaire, reportez-vous aux textes applicables ou rapprochez-vous de la préfecture de votre département, plus précisément de la direction départementale de la protection des populations (DDPP) ou direction départementale de la cohésion sociale et de la protection des populations (DDCSPP) .